ภาษีเงินได้คืออะไร เป็นยังไง

ภาษีที่อัตราการเสียภาษีถูกกำหนดโดยรัฐบาลต่อรายได้ที่บุคคล ธุรกิจ และหน่วยงานอื่นๆ ภายในเขตอำนาจกฎหมายกำหนดไว้ ภาษีเงินได้เป็นหนึ่งในแหล่งรายได้หลักของรัฐบาลเพื่อใช้ในการสนับสนุนบริการสาธารณะและโครงการต่าง ๆ โดยภาษีเงินได้ มีสองประเภทใหญ่ ๆ คือ ภาษีเงินได้บุคคลธรรมดา และ ภาษีเงินได้นิติบุคคล โดยปกติแล้วภาษีเงินได้บุคคลธรรมดาจะเกี่ยวของกับประชาชนทั่วไปมากกว่า เพราะว่าทุกคนก็ไม่ได้จะเป็นผู้ประกอบการกันทั้งหมด

1. รูปแบบการดำเนินงาน

1.1 การดำเนินกิจการในรูปแบบบุคคลธรรมดา

กิจการขนาดเล็กที่มีเจ้าของคนเดียว ซึ่งจะสามารถบริหารจัดการทุกอย่างได้ด้วยตัวเอง ในกรณีที่มีบุคคลตั้งแต่ 2 ขึ้นไป ได้มีการตกลงกันเพื่อทำธุรกิจ โดยมีการแบ่งผลประโยชน์ร่วมกันแต่ไม่ได้มีการจดบริษัท หุ้นส่วนทุกคนต้องมีการเสียภาษีแบบบุคคลธรรมดา

ข้อดีของการดำเนินธุรกิจแบบบุคคลธรรมดา1. มีความคล่องตัวสูง เนื่องจากสามารถคิดและตัดสินใจได้คนเดียว ไม่ต้องรอความคิดเห็นจากผู้ถือหุ้น

2. รับกำไรแต่เพียงผู้เดียว

3. จัดตั้งง่าย ไม่มีขั้นตอนที่ยุ่งยาก

4. ไม่ต้องจัดทำบัญชี ทำให้ไม่ต้องเสียค่าใช้จ่ายในการจัดการด้านเอกสาร

ข้อเสียของการดำเนินธุรกิจแบบบุคคลธรรมดา1. มีเงินลงทุนเท่าที่เจ้าของกิจการลงไป การระดมทุนเป็นไปได้ยาก เนื่องจากขาดความน่าเชื่อถือ

2. อาจถูกมองว่าไม่มีความมั่นคงทั้งด้านการเงิน และการบริหาร

3. การเสียภาษีจะเป็นลักษณะเหมาจ่าย แม้ว่าปีนั้นผลประกอบการจะขาดทุน หากแต่ไม่สามารถนำค่าใช้จ่ายมาหักได้ ทำให้ต้องเสียภาษี

ธุรกิจที่ควรดำเนินการในรูปแบบบุคคลธรรมดาเหมาะกับรูปแบบกิจการที่ไม่ซับซ้อน ยังมีรายได้ไม่มาก เนื่องจากการคิดอัตราภาษีในรูปแบบบุคคลธรรมดานั้นจะมีการคิดแบบขั้นบันได สูงสุดอยู่ที่ 35% ยิ่งกิจการมีรายได้มากเท่าไรก็จะยิ่งต้องเสียภาษีมากขึ้นเท่านั้น ดังนั้น กิจการที่เหมาะจะเป็นบุคคลธรรมดาควรมีรายได้สุทธิต่อปีไม่เกิน 1 ล้านบาท จะเสียภาษี 20% เฉพาะส่วนที่เกิน 750,000 บาทเท่านั้นในขณะที่นิติบุคคลที่ไม่ใช่ผู้ประกอบการ SMEs จะต้องเสียภาษีจากกำไรสุทธิ 20% ตั้งแต่กำไรบาทแรก ดังนั้นธุรกิจขนาดเล็กหลายแห่งจึงมีแรงจูงใจด้านภาษี ที่จะไม่เปลี่ยนเป็นนิติบุคคล เพราะอาจทำให้ธุรกิจมีทั้งต้นทุนและอัตราภาษีมากกว่าที่เป็นอยู่

1.2 การดำเนินกิจการในรูปแบบนิติบุคคล

ธุรกิจในรูปแบบนิติบุคคล คือ กลุ่มบุคคลหรือองค์กรที่ตกลงทำกิจการร่วมกัน จะมีทั้งห้างหุ้นส่วนสามัญนิติบุคคล ห้างหุ้นส่วนจำกัด และบริษัทจำกัด ซึ่งจดทะเบียนจัดตั้งที่กรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์

ข้อดีของการดำเนินธุรกิจแบบนิติบุคคล1. มีการระดมเงินทุนจากหุ้นส่วน ทำให้มีเงินทุนหมุนเวียน

2. ได้รับความน่าเชื่อถือจากบุคคลภายนอกมากกว่า เนื่องจากมีการจดทะเบียนอย่างถูกต้อง ทำให้มีความน่าเชื่อถือ

3. ระดมทุนจากแหล่งอื่นได้ง่าย ทั้งจากนักลงทุน หรือการขอกู้จากธนาคารก็จะเสียดอกเบี้ยน้อยกว่า

4. เสียภาษีโดยคิดจากกำไรของกิจการ หากกิจการเกิดการขาดทุนจะได้รับการยกเว้นการเสียภาษี แต่ต้องมีหลักฐานมาพิสูจน์ได้ว่าขาดทุนจริง

ข้อเสียของการดำเนินธุรกิจแบบนิติบุคคล1. มีการระดมความคิด เกิดมุมมองที่หลากหลาย แต่อาจล้าช้าและเกิดความขัดแย้งได้ง่าย

2. มีขั้นตอนที่ยุ่งยาก ต้องมีการจัดการเอกสาร จัดทำบัญชีตามแบบของกรมสรรพากร ทำให้ในบางกิจการต้องมีการจ้างผู้ทำบัญชี เพื่อจัดการเอกสารตรงส่วนนี้ ซึ่งทำให้มีต้นทุนเพิ่มมากขึ้น

ธุรกิจที่ควรดำเนินการในรูปแบบนิติบุคคลกิจการที่ดำเนินการในรูปแบบนิติบุคคลเหมาะกับธุรกิจขนาดใหญ่ มีรายได้เยอะ มีหลักฐานการซื้อ / ใบเสร็จรับเงิน ที่สามารถใช้เป็นหลักฐานในการใช้หักค่าใช้จ่ายได้ เพราะจะได้ผลประโยชน์ในแง่ของบัญชีและภาษีมากกว่ารูปแบบบุคคลธรรมดา เนื่องจากนิติบุคคลมีเพียงอัตราภาษีเดียวสำหรับทุกผลกำไร คือ 20% ในขณะที่ภาษีบุคคลธรรมดาจะมีการคิดแบบขั้นบันได ซึ่งมีอัตราสูงถึง 35% อีกทั้ง หากผู้ประกอบการเป็น SMEs และจดทะเบียนกิจการเป็นนิติบุคคล จะได้ประโยชน์จากนโยบายของรัฐ เช่น สิทธิในการหักลดหย่อน ค่าฝึกอบรมพนักงาน ค่าประกันภัยและค่าประกันชีวิตพนักงาน เป็นต้น ดังนั้น การจดบริษัทเป็นนิติบุคคลจึงเหมาะสมกับธุรกิจประเภทนี้มากกว่า

1.3 หลักการยื่นภาษีนิติบุคคล

กฎหมายกำหนดให้ยื่นแบบแสดงภาษีเงินได้นิติบุคคล 2 ช่วง คือ

– ภ.ง.ด.51 สำหรับรอบครึ่งปี โดยต้องยื่นและชำระภาษีภายใน 2 เดือนนับจากวันสุดท้ายของ 6 เดือน แรกของรอบระยะเวลาบัญชี

– ภ.ง.ด.50 สำหรับรอบสิ้นปี โดยต้องยื่นแบบและชำระภาษีภายใน 150 วันนับจากวันสุดท้ายของรอบระยะเวลาบัญชี

โดยวิธีการคำนวณภาษีเงินได้นิติบุคคล จะใช้สูตรคือ (รายได้ – ค่าใช้จ่าย) = กำไรสุทธิ แล้วนำกำไรสุทธิที่ได้มาคิดภาษีตามอัตราภาษีเงินได้นิติบุคคล ที่ทุนไม่เกิน 5 ล้านบาท + รายได้ทั้งปีไม่เกิน 30 ล้านบาท ดังนี้

| กำไร | เงื่อนไข |

|---|---|

| กำไร 300,000 บาทแรก | ยกเว้นภาษี |

| กำไร 300,001 – 3 ล้าน | ภาษี 15% |

| กำไรมากกว่า 3 ล้านบาทขึ้นไป | ภาษี 20% |

แต่ถ้าไม่เข้าเกณฑ์ดังกล่าว ให้จัดอยู่ในอัตราภาษีเท่ากับ 20% ตั้งแต่กำไรบาทแรก และเนื่องจากสามารถนำค่าใช้จ่ายมาลบออกจากรายได้ ทำให้เหลือกำไรสุทธิน้อยลง ส่งผลให้เสียภาษีน้อยลงตามไปด้วย

1.4 แนวทางประหยัดภาษีนิติบุคคล

การประหยัดภาษีนิติบุคคลที่ดีที่สุดและถูกต้องตามกฎหมาย คือการนำรายจ่ายต่างๆ ที่เกี่ยวข้องกับการดำเนินธุรกิจของกิจการมาคำนวณหักภาษีที่ต้องจ่าย ก็จะช่วยประหยัดภาษีได้ เช่น

– ค่าใช้จ่ายสำหรับกิจการ ให้ซื้อในนามบริษัทเท่านั้น

– ค่าใช้จ่ายในการฝึกอบรมพนักงาน หากลูกจ้างของกิจการเข้ารับการศึกษาหรืออบรมพนักงาน หากมีใบเสร็จรับเงิน และกลับมาทำงานเพื่อพัฒนาองค์กร ก็สามารถนำมาเป็นหลักฐานเพื่อใช้หักภาษีได้

– สัมมนานอกสถานที่ การจัดสัมมนานอกสถานที่ให้กับพนักงาน หากกิจการมีระเบียบชัดเจน และเอื้อประโยชน์แก่การพัฒนาองค์กรของกิจการ สามารถนำมาเป็นหลักฐานเพื่อใช้หักภาษีได้

– SMEs หักค่าเสื่อมราคาทรัพย์สิน อัตราพิเศษ เมื่อกิจการที่เป็น SMEs มีการซื้อทรัพย์สิน สามารถหักค่าเสื่อมราคาในอัตราพิเศษ สำหรับทรัพย์สินที่ซื้อมาหลังวันที่ 31 ม.ค.2545

– จ้างงานผู้สูงอายุ หักรายจ่ายได้ถึง 2 เท่าของค่าจ้างที่จ่ายแก่พนักงาน ลูกจ้าง ที่มีอายุ 60 ปีขึ้นไป ตามที่จ่ายจริง แต่ไม่เกินจำนวน 15,000 บาท

– จ้างงานคนพิการ หากจ้างคนพิการเกินกว่าอัตราส่วนที่กฎหมายกำหนด สามารถหักค่าใช้จ่ายในการจ้างคนพิการส่วนที่เกินกำหนดได้ 2 เท่า

2. การเสียภาษีเงินได้ของธุรกิจแบบบุคคลธรรมดาและนิติบุคคล

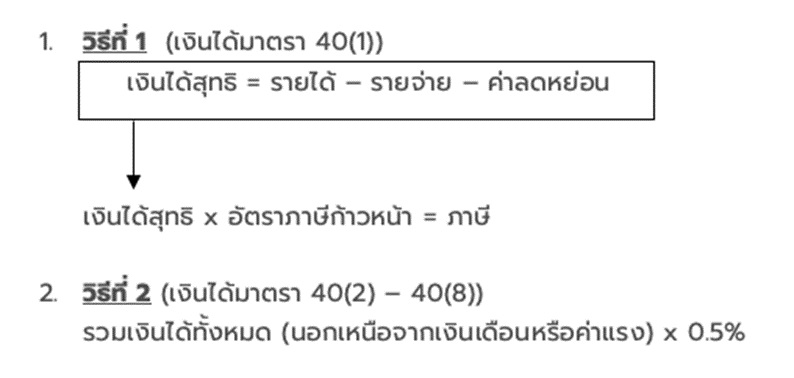

2.1 การเสียภาษีสำหรับการดำเนินธุรกิจแบบบุคคลธรรมดา

อัตราภาษีสูงสุดของการดำเนินธุรกิจแบบบุคคลธรรมดาจะอยู่ที่ 35% โดยการคำนวณภาษีมี 2 วิธี

ทั้งนี้ หากคำนวณภาษีตามวิธีที่ 2 แล้วไม่เกิน 5,000 บาท ให้เสียภาษีตามวิธีที่ 1

ทั้งนี้ หากคำนวณภาษีตามวิธีที่ 2 แล้วไม่เกิน 5,000 บาท ให้เสียภาษีตามวิธีที่ 1

การคำนวณค่าใช้จ่าย สามารถเลือกหักค่าใช้จ่าย ได้ 2 วิธี คือ

1. หักแบบเหมาไม่ต้องมีหลักฐานพิสูจน์รายจ่าย จึงสะดวกและง่าย แต่ส่วนใหญ่จะหักได้น้อยกว่าหักค่าใช้จ่ายตามจริง

2. หักตามจริงจะต้องมีหลักฐานพิสูจน์รายจ่ายนั้น ๆ

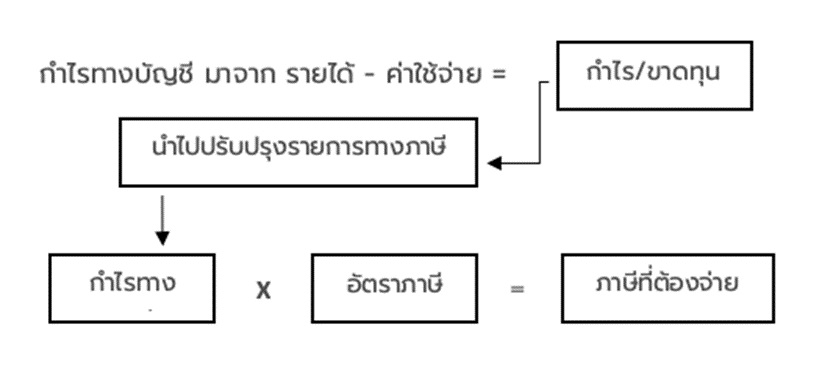

2.2 การเสียภาษีสำหรับการดำเนินธุรกิจแบบนิติบุคคล

วิธีการคำนวณ

สำหรับ SMEs มีการยกเว้น/ลดหย่อน อัตราภาษีในลักษณะขั้นบันได สูงสุดไม่เกิน 20% หากขาดทุน ไม่ต้องเสียภาษีและยังสามารถนำผลขาดทุนไปหักกำไรปีต่อไปได้สูงสุดถึง 5 ปีด้วย

การหักค่าใช้จ่ายสำหรับผู้ประกอบการ SME ที่จดทะเบียนเป็นนิติบุคคล สามารถนำรายการค่าใช้จ่ายบางประเภทมาหักได้มากกว่าค่าใช้จ่ายจริง เช่น การจ้างผู้สูงอายุทำงาน หักค่าใช้จ่ายได้ 2 เท่า

สามารถหักค่าสึกหรอและค่าเสื่อมราคาทรัพย์สินบางประเภทในอัตราเร่งได้ เช่น อาคารชั่วคราว หักได้ 100% เป็นต้น

เมื่อรู้ถึงรายละเอียดของรูปแบบทั้ง 2 ประเภทแล้ว ต่อมาเราจะมาดูกันว่าธุรกิจของผู้ประกอบการ ควรใช้รูปแบบไหน ถึงจะประหยัดภาษีมากที่สุด

2.3 การเสียภาษีของบุคคลธรรมดากับนิติบุคคลต่างกันอย่างไร

1. บุคคลธรรมดามีเงินได้ ตั้งแต่ 0 – 150,000 บาท ได้รับยกเว้นภาษี

มีเงินได้ ตั้งแต่ 150,001 – 300,000 บาท เสียภาษีอัตราร้อยละ 5

มีเงินได้ ตั้งแต่ 300,001 – 500,000 บาท เสียภาษีอัตราร้อยละ 10

มีเงินได้ ตั้งแต่ 500,001 – 750,000 บาท เสียภาษีอัตราร้อยละ 15

มีเงินได้ ตั้งแต่ 750,000 – 1,000,000 บาท เสียภาษีอัตราร้อยละ 20

มีเงินได้ ตั้งแต่ 1,00,001 – 2,000,000 บาท เสียภาษีอัตราร้อยละ 25

มีเงินได้ ตั้งแต่ 2,00,001 – 3,000,000 บาท เสียภาษีอัตราร้อยละ 30

มีเงินได้ ตั้งแต่ 3,00,001 – 5,000,000 บาท เสียภาษีอัตราร้อยละ 30

มีเงินได้ ตั้งแต่ 5,00,001 บาท ขึ้นไป เสียภาษีอัตราร้อยละ 35

2.นิติบุคคล 2.1 นิติบุคคลที่เป็นกิจการ SMEกำไรสุทธิ ตั้งแต่ 0 – 300,000 บาท ได้รับยกเว้นภาษี

กำไรสุทธิ ตั้งแต่ 300,001 – 3,000,000 บาท เสียภาษีอัตราร้อยละ 15

กำไรสุทธิ ตั้งแต่ 3,00,001 บาท ขึ้นไป เสียภาษีอัตราร้อยละ 20

2.2 นิติบุคคลที่เป็นกิจการ Non SMEกำไรสุทธิ ตั้งแต่ 1 บาท บาท เสียภาษีอัตราร้อยละ 20

ข้อเปรียบเทียบการเสียภาษีของบุคคลธรรมดากับนิติบุคคลต่างกันอย่างไร| บุคคลธรรม | นิติบุคคล | |

|---|---|---|

| การเสียภาษีกรณีรายรับมากกว่า 1 ล้านบาท | เสียภาษีอัตราก้าวหน้าแบบขั้นบันใด สูงสุด 35 % | SMEs เสียอัตราก้าวหน้า ขั้นบันใดสูงสุด 20% หากไม่ใช่ SMEs เสียงอัตราคงที่ 20% |

| การทำบัญชียื่นต่อกรมสรรพากร | ไม่ต้องจัดทำบัญชีตามแบบของกรมสรรพากร แต่ควรทำรายงานเงินสดรับจ่าย เพื่อเป็นแหล่งข้อมูลทางการเงินของกิจการ | ต้องมีการวางระบบบัญชี นักบัญชีผู้ตรวจสอบบัญชี และผู้รับรองเพื่อให้ถูกต้องตามมาตรฐานบัญชี |

| การจ่ายภาษีเมื่อธุรกิจขาดทุน | หากกิจการขาดทุนก็ยังต้องเสียภาษี เนื่องจากเป็นการคำนวณภาษีแบบเหมา | กิจการไม่ต้องเสียภาษี หากพิสูจน์ได้ว่ามีการขาดทุนจริง ๆ และสามารถนำเงินที่ขาดทุนมาหักในปีถัดไปได้ |

| การหักค่าใช้จ่าย | สามารถเลือกหักค่าใช้จ่ายได้ 2 วิธี แบบเหมาและหักตามจริง | หักค่าใช้จ่ายได้ตามจริงโดยต้องมีหลักฐานการจ่ายเงินประกอบ สามารถหักค่าเสื่อมราคาทรัพย์สินบางประเภทในอัตราเร่งได้ |

| การจัดหาเงินทุน | มีความน่าเชื่อถือน้อย ทำให้การกู้เงินทุนจากธนาคารทำได้ยาก อีกทั้งดอกเบี้ยเงินกู้จะแพงกว่า | มีความน่าเชื่อถือทำให้สามารถระดมทุนจากนักลงทุนได้ง่าย การกู้ธนาคารจะเสียดอกเบี้ยถูกกว่า |

| ความเสี่ยงกรณีล้มละลาย | เจ้าของกิจการรับความเสี่ยงทั้งหมดคนเดียว | หุ้นส่วนรับความเสี่ยงเฉพาะที่ลงทุน |